红环印章武汉刻章

公章 | 合同章 | 财务章 | 法人章 | 发票章 | 签名章 | 钢印 | 咨询电话:13907119843

公章 | 合同章 | 财务章 | 法人章 | 发票章 | 签名章 | 钢印 | 咨询电话:13907119843

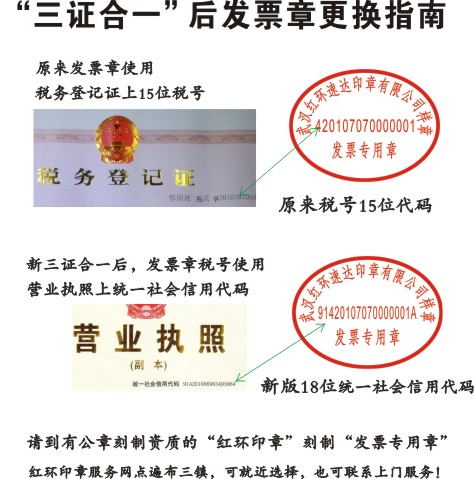

“三证合一 一照一码”对发票专用章的影响

2015年9月10日登记改革后,税务机关不再单独发放税务登记证件,已取得“统一社会信用代码”的法人和其他组织,其纳税人识别号使用18位的“统一社会信用代码”,对未取得“统一社会信用代码”的个体工商户以及以居民身份证、护照等有效身份证明办理税务登记的纳税人,其纳税识别号由“身份证件号码”+“2位顺序码”组成。纳税人领取了“三证合一”的营业执照后,必须按新的“统一社会信用代码”刻制18位代码的发票专用章,才能到主管税务机关办理申请领用发票的手续。

2017年12月31日前,未换发“一照一码”营业执照的企业,原税务登记证件仍可继续使用,从2018年1月1日起,一律使用“一照一码”营业执照,原税务登记证件不再有效。

版权所有 武汉红环速达印章有限公司